Labure en forma académica con Daniel en una serie de proyectos académicos. Me parece un tipo muy inteligente pero bastante disperso. No es la persona que puede armar un plan integral, pero si puede aportar alguna idea brillante en cualquier momento. En términos futboleros, es como un Juanfer, gran talento pero no muy constante. Dicho esto, Daniel es ultra fanático de River y le gusta charlar más de fútbol que de economía.

Parece que el FMI salió a apoyar una quita del 20% a la deuda argentina en la renegociación.

Hubo uno que habia dicho hace unos mensajes que tenia el AF20.

Acaba de salir un ticker diciendo *ARGENTINA INFORMARÁ HOY PLAN FRENTE AL PAGO DE BONO DUAL AF20 *

Se me hace que lo reperfilan

Cuando la limosna es grande… Si bien es un bono en pesos, al ser dollar linked, con importante posición de acreedores externos, y no fácil de reconvertir en bonos mas convencionales como lebad, había cierto riesgo de que pase lo que parece que va a pasar. Escuchando a guzman el otro día, a mi no me dio mucha tranquilidad sobre este tipo de bonos. Ahora, filtrar el dato con el mercado abierto es medio de mala leche. Supuestamente lo filtro olivera doll, pero eso alguien se lo soplo de adentro.

Ahora para el gobierno va a ser problematico explicar porque por un lado levanta el reperfilamiento de las lecap mientras que al mismo tiempo empoma a los invertidos en AF20. Seguro el argumento sera que las LECAP son un instrumentos de liquidez basico no solo en forma directa sino como constituyente de FCI’s, y el AF20 al ser un bono medianamente “largo” en comparación, no cumple el mismo rol. Pero igual, para el mercado es un poco una señal confusa.

Bueno, parece que hay canje “voluntario” del AF20 por otros 4 bonos en pesos a 1 año. Van a intentar transformar un bono de media duration en algo mas corto, veremos que tanta aceptación genera esto en el mercado.

Ademas el canje es con quita importante, si es por dolar con una quita del 30%, si se pesifica es a dolar oficial. Difícil de que muchos acepten, excepto aquellos que compraron en valores bajos del bono. Pero tenedores que vienen de largo no va a ser fácil. Se empieza a testear la voluntad del mercado de aceptar quitas sobre la deuda soberana.

Yo lo tengo, muchos conocidos lo regalaron hoy después del rumor que tiró Bloomberg.

El comunicado completo entiendo que deja en claro que es voluntario, el que quiere cobrar lo puede hacer y el que no elige qué hacer:

Y cuando se nos van a cagar de risa en la cara?

En serio, si a vos como tenedor te ofrecen esa boludez, la agarras o los mandas a la mierda?

Según el número de Enero de inflación parecería que volvieron a la costumbre de retocarlo por lo que un plazo fijo en UVA no es negocio

Yo dudo que hagan eso, no les conviene para nada. Primero porque mostraron intenciones de apoyar los plazos fijos UVA; segundo porque en este momento no les interesa decir que no hay alta inflación porque pueden responsabilizar al gobierno anterior; y tercero porque hay hipotecas indexadas, así que lo matarían al Banco Nación.

para mi lo van a terminar dibujando con lo cual no es negocio.

Esto es por expectativa, mi expectativa es que sean lo mismo que siempre con lo cual no es negocio. Por ahí otro cree que puede pasar otra cosa y la pega.

y como sabes si todavía no está el numero

El tipo maneja el futuro, como clar*n y el resultado de la pericia de Gendarmeria en el caso Nisman

Me lo dijo Navarro

No entiendo el “plan monetario” de Pesce. Dominancia fiscal y cambiaria, con una brecha del 40% ante un TCRM alto?

Con un escenario asi la quita de deuda no puede ser market friendly, ni siquiera con ley extranjera… y si no lo es ni en pedo llegar a cerrarla en marzo como quieren

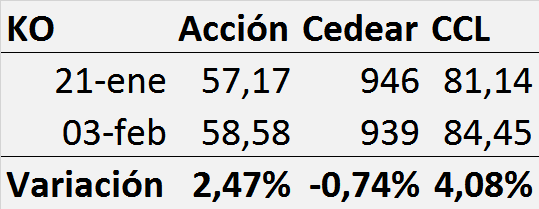

Para los que creíamos que la compra de CEDEAR era un negoción, que ajustaba por CCL, que el único riesgo era el de la caída de la acción, y que comprando acciones con baja volatilidad estábamos seguros, bueno, observen: desde el 20 de enero subió la acción y subió el CCL pero bajó el precio del CEDEAR.

La conclusión es que un certificado de depósito indexado a una acción de baja volatilidad puede ser volátil (y más en Argentina).

Que papel es? Sera un problema de liquidez?

Coca Cola

Entiendo que salieron a vender los papeles y tiraron el precio.