Me citas y ni siquiera lees el comentario… Por otra parte no podes ser kirchnerista y hablar de obra pública, en realidad no podes hablar de nada. Justamente este gobierno esta haciendo mucha obra pública.

Para pagar el bache fiscal que dejo Axel.

No convencen a nadie.

Lamentablemente a mucha gente la convencen…o la engañan, es lo mismo. Así ganaron y así piensan seguir.

Yo me pregunto si los mismos foristas que están defendiendo las políticas económicas de este gobierno y sus gobiernos parecidos realmente piensan que un dia nos vamos a encontrar viviendo en Suecia o en Noruega si seguimos por este camino. O son ingenuos, o tienen mucha fe…o nos quieren convencer de eso.

1 me gusta

No es cuestión de querer convencer, es algo básico, el endeudamiento es para cubrir el déficit. Se hacía antes durante el Gobierno de CFK, y se hace ahora.

Yo no se nada de economía, pero vos con 22 añitos no solo no conoces la historia de tu país, sino que también tenes serios inconvenientes para comprender textos básicos, de tres párrafos.

Lo que si me queda claro, es que como aplaudidor oficial tenes muchas condiciones, en eso si te auguro un futuro prometedor. Adelante!

---------- Mensaje unificado a las 13:00 ---------- El mensaje anterior habia sido a las 12:33 ----------

Lo que no se dan cuenta muchachos, es que si uno quisiera escuchar/ver/leer el relato oficial, uno tiene a mano varios canales de TV, decenas de periodistas, redes sociales, etc… es decir, innumerables canales de comunicación donde las huevadas oficiales se repiten incontables veces hasta el cansancio. Precisamente, uno busca espacios alternativos como este para escapar un poco de la maquinaria, pero no hay caso, el aplaudismo brota en cualquier lado, como los hongos.

Lo peor de todo es que buena parte se dice liberal. Hay que ser un gran contorsionista ideológico para aplaudir el despilfarro, la corrupción y el endeudamiento colosal que abunda en este gobierno, que genera que las cuentas públicas estén cada vez mas dañadas. Ni siquiera se tomaron el laburo de estudiar la gestión PRO en la CABA, donde la toma de deuda y el aumento de impuestos fue sideral a lo largo de los 8 años de gestión. Y ahí no se puede hablar de herencias y demás estupideces que se repiten a cada rato.

Yo voy a seguir diciendo lo que pienso, de acuerdo a mis ideas, y a los aplaudidores directamente les contestaré con alguna chicana o ignorandolos. Uno nunca sabe si del otro lado hay alguien que escribe de acuerdo a sus convicciones, o es alguien que navega los distintos espacios para defender el relato. Ya sabemos como funciona la maquinaria del gobierno en ese sentido, así que no voy a perder mas el tiempo

Saludos

8 Me gusta

Tanto texto para no decir nada? Decís que la deuda es mala, que solución darían al problema? Como mantendrías el nivel de gasto?

Perdón, pero no sabes ni de que hablas, ese es tu problema.

Lo que está claro es que con el otro modelo no íbamos para ningún lado, todo lo contrario, resultados negativos. Mismo modelo que que propone toda la oposición, no veo muchas alternativas.

Se redujo un 30% el déficit fiscal primario durante agosto

Las cuentas del Estado nacional, previo al pago de intereses, cerraron agosto con un déficit de $ 24.651 millones, lo que representó una baja del 30% respecto al rojo registrado en igual mes del año pasado, informó este lunes el Ministerio de Hacienda.

Este resultado fue producto de un crecimiento de los ingresos de 31% con respecto a igual mes de 2016 y de una desaceleración en el crecimiento de los gastos, que aumentaron 17% en este período, lo que representó "el menor incremento interanual del gasto de los últimos 16 meses", explicó la cartera que conduce Nicolás Dujovne a través de un comunicado.

También durante agosto se redujo el déficit financiero, es decir, la deuda que el Estado tiene con sus acreedores, que ascendió a $ 31.545 millones, un 18% menos que los $ 38.775 millones de igual mes del año pasado.

El comunicado oficial dio cuenta de que agosto resultó “el segundo mes consecutivo en el cual el Resultado Primario se reduce con respecto a igual mes del año pasado”.

Este resultado “muestra que el gobierno está encaminado para cumplir la meta de resultado fiscal por tercer trimestre consecutivo ya que el déficit acumulado en los primeros ocho meses del año se ubicó en 1,9% del PBI, mientras que la meta acumulativa para el tercer trimestre es 3,2% del PBI”, señaló la cartera de Hacienda.

La mayor actividad económica, manifestada principalmente en un incremento en términos reales en la recaudación en Aportes y Contribuciones a la Seguridad Social, en el Impuesto a las Ganancias y en el Impuesto al Valor Agregado permitió el crecimiento del 31% interanual en los ingresos, que estuvieron así 14 puntos porcentuales por sobre los gastos.

Por el lado de las erogaciones, el aumento del 17% interanual reflejó una fuerte desaceleración en su tasa de crecimiento, principalmente por la reducción del 30% interanual en el gasto en subsidios económicos. En este rubro se destacó la caída de 38,6% interanual en los subsidios destinados al sector energético.

El menor aumento del gasto se logró aun con un crecimiento del 32% interanual de la inversión en sectores claves de las prestaciones sociales, donde las jubilaciones y pensiones contributivas tuvieron incrementos anuales de 41% mientras que el de las Asignaciones familiares y por hijo fue del 31% interanual.

En lo que va del año el déficit fiscal primario ascendió a $ 191.026 millones, con un crecimiento del 10% respecto al acumulado entre enero y agosto del año pasado, mientras que la cuenta financiera acumula una pérdida de $ 319.813 millones, un 30% más que en el 2016.

http://www.ambito.com/897536-se-redujo-un-30-el-deficit-fiscal-primario-durante-agosto

La noticia que sigue el manual de buenas noticias de Dujovne, porque en realidad el dato importante esta en el último párrafo (son las amortizaciones de los intereses de la deuda).

Y dónde vamos con este?

Para que bajen los intereses de la deuda hay que pagar deuda, para eso se necesita plata, por lo que el déficit fiscal tiene que transformarse en superavit fiscal, el camino para transformar el déficit fiscal en superavit fiscal es bajando el déficit fiscal primario.

Comparto una perspectiva que escasea en este foro, la de un “oficialista” ultraortodoxo que corre al gobierno por derecha. De mi parte, disiento en muchos aspectos de lo que plantea Fermo, pero puede aportar al debate.

La inmortalidad de las Lebacs y el carry trade detrás de la incoherencia económica

Renovación mensual de la suscripción este martes septiembre 5: ¿Dónde Invierto mi Dinero?: todos los días, apenas cierra el mercado, una charla interactiva sobre mercados financieros analizando lo que aconteció en el día tanto a nivel local como internacional: de 1730h a 18h y la charla queda grabada para aquéllos que no estén disponibles en vivo. [b]Sábados, más tranquilos, un ida y vuelta de preguntas de 11am a 12h./bOperando todo el día nuevamente mercados internacionales y al servicio de mis suscriptores. Este es el mundo que prefiero, frente a un monitor, pensando mucho y hablando poco.Mi nota de hoy en Cronista:

En general, los países de alto carry son aquéllos con problemas económicos no resueltos e incoherencias heredadas de un pasado plagado de desaciertos. No caben dudas que tenemos a un BCRA que desde inicios del 2016 ha invertido eficientemente en reputación, ejecutando una política monetaria seria, predecible, consistente y enfocada a llevar a la Argentina hacia un digito de inflación en los próximos años, excelente equipo tenemos a cargo del frente monetario. Pero también es cierto que dicha consistencia choca permanentemente contra dos frentes de incoherencia macroeconómica que alargan el periodo de desinflación y, por lo tanto, encarecen los costos asociados a la implementación de toda política antiinflacionaria. Lo paradójico de esto es que, debido a la severidad de la restricción social, Argentina se verá forzada a ser incoherente por muchos más años de lo que la ortodoxia económica aconsejaría; contra-intuitivamente, tolerar las incoherencias actuales forma parte de su eventual solución. No es casualidad que las tasas de referencia de Estados Unidos, Europa y Japón estén debajo del 1.25% y Argentina la fije por sobre el 26%, setenta años de incoherencias explican la diferencia y es socialmente imposible corregirlo más rápido. Aquí también se entiende lo importante de la reputación de un banco central; cuanto más creíble sea, menor resulta el costo de corregir y en este terreno nuestro BCRA ha hecho un formidable trabajo. Es posible concebir entonces, a la tasa de referencia como un termómetro de la salud de una economía, aquéllas con tasas de referencia elevadas padecen de “alta gripe” y requieren política monetaria dura por un largo tiempo para su cura definitiva.

Consecuencias de la incoherencia en el armado de posiciones en renta fija argentina. Con los últimos datos de inflación de este mes, la inflación acumulada en lo que va del año es 15.40% por lo tanto, es altamente probable que culminemos el año con una inflación que rondará en más o en menos, un 21/22% aproximado, bastante lejos de la cota superior de la meta fijada en 17% por el BCRA. Estos números son el reflejo de la permanente incoherencia con la que la economía argentina estará forzada a convivir por los próximos años, en la medida que el populismo blando ejecutado por el equipo del presidente Macri comience a borrar los torpes y múltiples excesos del kirchnerismo. Por lo tanto, a la luz de los recientes datos inflacionarios, es razonable imaginar un sendero bastante más extenso de tasas nominales altas y tasas reales positivas que encarecerán el costo dinámico de la política monetaria. La meta del 2017 ya está perdida, pero para un BCRA tan comprometido en generar reputación es esperable verlo muy firme en una política monetaria que siga poniendo a las tasas de punta porque desde ahora lo que se juega es la meta del 2018, viendo incluso a la inflación esperada en las REMS (relevamiento de expectativas de merado) un poco por encima ya de lo que el BCRA buscará para el año próximo. Nos espera entonces un sendero bastante más largo de política monetaria dura prolongando la vida de un carry trade que de vez en cuando, amaga con desvanecerse y termina finalmente sorprendiéndonos a todos aún con más fuerza. La sustancial rentabilidad de las Lebacs son el reflejo de lo extremadamente costoso que nos será corregir la incoherencia de la economía argentina. Bien por el BCRA que sigue firme en hacer lo que hay que hacer, a pesar de sus notorios costos. El tiempo dirá si ésta fue la forma óptima de conseguirlo y a este problema de convergencia inflacionaria incluso, habría que sumarle el hecho de que en Argentina tenemos un mercado de capitales sumamente primitivo y subdesarrollado que limita la trasmisión de la tasa de interés al resto de la economía, ralentizando el proceso.

Primer frente de incoherencia: la herencia monetaria del kirchnerismo. Vivir durante una década entera en estado de permanente distorsión generalizada de nuestra economía no ha hecho otra cosa que encarecer los costos de toda política que tienda hacia la normalidad. Si bien los frentes distorsivos del kirchnerismo son casi infinitos podemos resumirlos penosamente en cuatro dimensiones. Primero, vivir bajo la severidad de un cepo cambiario generó durante años una presión en la relacion peso-dólar que una vez liberada, impactaría sustancialmente la tasa de incremento de precios en el corto plazo, dicha situación la padecimos durante los primeros meses del 2016 culminando con una inflación del 40%, desde ahí había que bajar expectativas inflacionarias, gratis no nos iba a resultar. Segundo, el kirchnerismo pasó años enteros distorsionando la medición de la tasa de inflación mensual, otro relato más, esta vez monetario. Por lo tanto, a inicios del 2016 con un BCRA renovado y comprometido con ganar reputación a velocidad, observamos el sinceramiento de los precios y liberamos, por lo tanto, años enteros de engaño sistemático con una consecuencia evidente de corto plazo: rebote inflacionario y fuerte. Tercero, la no-corrección de tarifas de servicios públicos orquestada por el kirchnerismo durante casi una década, obligó a este gobierno a intentar alguna clase de medida correctiva hacia la normalidad de largo plazo, circunstancia que puso otro frente de presión hacia la suba en los precios que el BCRA debió absorber y afrontar. Cuarto, el kirchnerismo en los últimos meses de gestión dejó plantada una bomba atómica que el renovado equipo del BCRA debió desactivar. Dicha bomba monetaria estuvo representada por una emisión al filo de la hiperinflación que el BCRA desde el 2016 debió absorber mediante la emisión de Lebacs para evitar tasas inflacionarias extremas. Mucho se lo critica al BCRA por el abultado y preocupante tamaño que el stock de Lebacs representa actualmente para la economía argentina. Sin embargo, el crecimiento inicial de dicho stock ha sido consecuencia directa de la feroz emisión monetaria implementada por la administración anterior durante los últimos momentos de su gestión. Tener un gasto publico fuera de control financiado con emisión de pesos a escala fue una de las características más relevantes del kirchnerismo en su última fase de decadencia y el incómodo stock de Lebacs que hoy padecemos es la contracara de dicho desmanejo; nada es gratis en economía, aspecto que muchos argentinos prefieren desconocer. Desarmar la incoherencia K nos costará años enteros de sacrificio, una tasa de referencia al 26.25% es sólo un reflejo de tantos que otros que deberá tolerar la Argentina.

Segundo frente de incoherencia: el populismo blando diseñado por el gobierno de Macri. La política monetaria y fiscal de este gobierno conviven en permanente conflicto. El oficialismo ha decidido no encarar una reforma fiscal de relevancia, circunstancia que nos hace correr con un déficit heredado de excesos anteriores y no corregido por el actual gobierno. La razón de la no-corrección se debe a dos frentes. Primero, la restricción social es enorme en un país cuyo nivel de pobreza ronda más del 30%, este es probablemente el mayor de los múltiples daños que el kirchnerismo le propinó a la sociedad argentina. Por lo tanto, para los primeros años de gestión del presidente Macri, internar imaginar un significativo sendero de corrección fiscal pertenece más a la ciencia ficción, que a un objetivo razonablemente alcanzable. El gobierno claramente ha diseñado su estrategia en dos niveles de subordinación: la prioridad de fortalecimiento político domina permanentemente a las urgencias que la macroeconomía argentina padece y no los culpo, mucho más no se puede hacer. Ser ortodoxo en ambos frentes, el fiscal y el monetario, es hoy una imposibilidad social y si el gobierno hubiese decidido ir por ese combo de ortodoxia generalizada muy probablemente hubiese ya perdido las elecciones de agosto en especial, porque la sociedad argentina es una que permanentemente se desentiende de su propia responsabilidad de haber permitido una década entera de desaciertos que hoy nos obligan a varios frentes simultáneos de corrección. Para cambiar primero hay que existir y claramente dicha estrategia ha sido sumamente positiva desde el plano político, relegando a varios frentes en lo económico. Segundo, a este gobierno lo estoy viendo peligrosamente muy cómodo en su estancia de implementar populismo blando. Claramente es un gobierno infinitamente menos peor que el delirio kirchnerista de la última década, pero eso no invalida el hecho de que estamos gastando muy por encima de lo que la razonabilidad económica dictaría en estos momentos. Y para aquéllos que después de octubre esperan a un gobierno más enérgico en el frente fiscal, yo les aconsejo que bajen su ansiedad, se sienten y esperen tranquilos, los años de las correcciones relevantes están muy lejos todavía y con suerte se implementarían recién en el segundo mandato del presidente Macri que, de caras a los resultados electorales de agosto, se convirtió en un escenario altamente probable.

Las dos incoherencias sumadas alargan el sendero hacia la convergencia inflacionaria. Haber gestado por setenta años un país sumamente inviable no nos ha sido gratis, aspecto que podemos observar en una multitud de frentes desde lo social y lo económico. Por lo tanto, observar que la inflación núcleo sigue sumamente resiliente es el reflejo de la historia heredada que se suma a un actual populismo blando que conflictúa entre una política monetaria que intenta ser restrictiva desde el lado de las tasas de interés y una política fiscal expansiva sumamente comprometida en ganar elecciones y en rebotar a la economía argentina a fuerza de shock de gasto público y consumo. El gran asunte en este país así de inviable e incoherente es la inversión real privada, aspecto que no debería sorprender a nadie, con semejante carga tributaria y laboral no hay tasa de retorno que resista las distorsiones de la encomia argentina. Por lo tanto, vemos a un gobierno que quiere ser expansivo desde el frente fiscal y a la vez, restrictivo desde el marco monetario. Obviamente que con emisión de deuda uno puede en el corto plazo hacer ambas cosas dado que el gap lo cubre el leverage que está empezando a tener el estado argentino, pero a la vez contamina las expectativas inflacionarias de una sociedad argentina que a esta historia de gasto en exceso y financiamiento con deuda la vio fracasar varias veces. Convencernos de que esta vez todo va a funcionar está siendo más difícil de lo originalmente esperado aspecto que vemos en la resiliencia de la inflación núcleo. En este entorno, el principal ancla del BCRA, representado por expectativas inflacionarias, se ve contaminado permanentemente y, por lo tanto, ocasiona suma resiliencia en la inflación realizada. Intentar expandir a la economía y al mismo tiempo frenarla es un proceso inconsistente y, por lo tanto, alargará más de lo que originalmente teníamos previsto el sendero de tasas nominales altas y reales positivas de caras a los próximos años haciendo “inmortal” al carry trade en pesos para una sociedad argentina sumamente explosiva e incrédula cuando se trata de anticipar senderos de inflación.Fuente de la imagen[RIGHT]Sherman

Director, MacroFinance

gf@germanfermo.com

Twitter: @germanfermo

Enjoy Finance![/RIGHT]

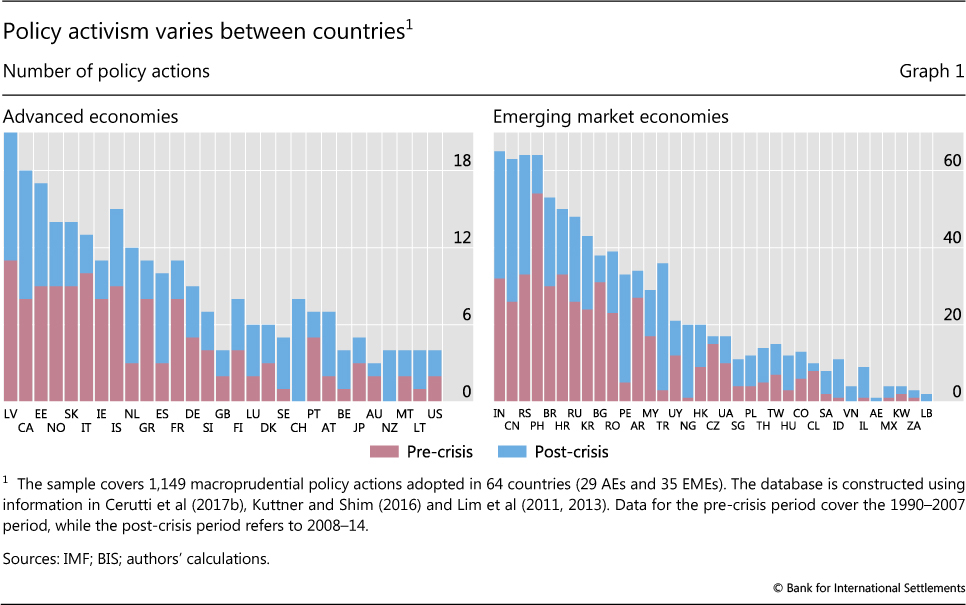

Economistas del BIS (el banco central de los bancos centrales, digamos) publicaron un informe sobre políticas macroprudenciales (orientadas a regular el mercado de crédito, requisitos de capital de los bancos, etc). Argentina esta a la derecha, entre los emergentes:

En nuestro país la cantidad de medidas adoptadas pos crisis 2008 son muy pocas en comparación con el período 1990-2007.

El estudio detecta algunas tendencias. Según las conclusiones, dependiendo del nivel de desarrollo financiero y el nivel de apertura de un país ese tipo de medidas tienen un impacto mayor o menor. Si un país esta avanzado en las dos ítems, las políticas macroprudenciales ayudarían significativamente a reducir la volatilidad ante una crisis financiera. Pero si se carece de uno de los dos ítems el poder de esas políticas para limitar la volatilidad se reduciría. Al mismo tiempo, los países emergentes aplicaron muchas más políticas que los desarrollados.

De todas formas, esta abierto el debate sobre si estas políticas “intercambian” crecimiento por estabilidad financiera. Hoy en EE.UU. hay una administración que quiere reformular estas políticas en su sistema bancario. El BIS es más prudente al respecto.

Me olvidé el link: What are the effects of macroprudential policies on macroeconomic performance?

Tenes idea de los datos de este año?

Sorprendente la elasticidad lebac-tipo de cambio que se esta viendo. Pueden mover el TC como quieran parece.

Si, pero el BCRA en el fondo tiene poco control tanto sobre el stock de lebacs como de la entrada de divisas por deuda. Hay fuerte dominancia fiscal, y cuando ocurre lo ultimo los grados de libertad de la política monetaria son muy bajos. Esto no necesariamente es malo, ya que Sturze tuvo un poco mas de libertad en 2016 y a mi gusto pifio feo.

En 2017, mas atado de manos por el atraso cambiario, la bomba permanente de las lebacs, y a su vez presionado políticamente por el ala mas desarrollista del gobierno, termina por la fuerza haciendo una mejor política monetaria, mas expansiva cuando se ve el crecimiento de agregados monetarios y crédito, y por ende mas optima dada la dificultad de bajar la inflación. Pero esas restricciones que juegan a favor hoy pueden eventualmente ser un problema mas adelante. Mientras se mantenga la dominancia fiscal, el sendero de estrategias aplicables por parte de la autoridad monetaria es acotado, y si el sendero optimo no esta entre los senderos posibles tenes problemas. Creo que en 2017 se alinearon los astros en ese sentido para Sturze, esta siendo salvado de si mismo.

Es que lo lógico seria un camino lento pero descendente de tasas que acompañe la baja de inflación, se desarme de a poco la bola de nieve (de hecho vienen alargando los plazos) , todo esta dado para eso amenos que haya algún black swan o que se dispare fuerte la infla en el ajuste tarifario de Octubre.

Hoy la tasa es una supertasa, tiene margen para bajar y en la devaluacion antes de las PASO hubo muy poco pass through, por lo que una suba lenta del dolar no seria preocupante.

Es cierto tenemos supertasa, pero el crédito, o mejor dicho, ciertos créditos, como los personales e hipotecarios, están creciendo fuerte, por distintos motivos. De cualquier manera, el canal de transmisión de la tasa a la oferta monetaria/crédito en argentina es débil, ya que esta supertasa real no frena el crecimiento del crédito. En cambio, la tasa impacta mas en el tipo de cambio. Esto es lo que algunos en la literatura llaman “tropical inflation targeting”. Yo coincido en que debería bajarla, ante la duda prefiero ser laxo en política monetaria y mas duro en lo fiscal, no me gusta el estado haciendo “crowding out”.

Respecto al pass-through, mi opinión esta un poco basada en la investigación académica que vengo haciendo del tema junto a otro colega (que trabaja en el BCRA), bajo la dirección de Daniel Heymann hace ya mas de 2 años. Lo que pudimos sacar en limpio usando diferentes modelos econometricos, es que el pass-through en Argentina depende mucho del pasado reciente de la inflación, a mayor inflación en el periodo inmediato precedente, mayor pass-through para un mismo shock. Y también esta influido por el tamaño del shock, no es lo mismo un salto mensual del 30% que del 5%-10% en el tipo de cambio. En ese sentido, para lograr una devaluacion real poco costosa en términos inflacionarios, habría que evitar grandes shocks como el de Diciembre 2015, y habría que tratar en lo posible de postergar la corrección para cuando la inflación este debajo del 1% mensual.

1 me gusta