El tema es que la teórica económica aun no tiene una explicación consensuada y probada desde lo académico de porque sucede eso en Argentina. Es muy inusual y no sucede en otros países, ni siquiera en la región. Por supuesto que hay ciertas puntas, como factores microeconomicos (comportamiento de empresarios en relación a reposición de inventarios, comportamiento manada en comerciantes, etcétera.), a factores macroeconomicos (el bi-monetarismo argentino y la velocidad de circulación de los pesos y los dólares).

Somos especiales ![]()

Cierto que a esta altura ya es automático. Te cuento algo que el otro día me causó gracia. Voy a comprar a la carnicería ( la tercera en este año porque ya me cerraron 2 ). Al tipo lo conozco hace rato, le dejé de comprar porque la carne no era tan buena para el precio que le ponía. Hablamos de la situación y me dice “para colmo ahora con esto que está subiendo el dolar el dueño me aumenta el alquiler” :lol: La excusa no era el aumento del inmobiliario o una actualización por inflación. Le tiró que el aumento del alquiler venía porque estaba subiendo el dólar y la gente lo toma como algo natural. Ahi ya te das cuenta que estamos perdidos.

3 Me gusta

Si si, eso es demencial. Va en contra de todos los libros :lol:

Que se podría hacer contra una sociedad que está programada de esta manera ?

Primero ponerse a estudiar en serio la causa del problema, y los mecanismos. Sino establecemos primero en forma rigurosa si es un problema micro (de formación de precios) o macro (de desconfianza en el peso), no se puede hacer mucho. El tema es que somos pocos por ahora los investigadores que estamos estudiando el tema en profundidad, y casi todos lo hacemos a pulmón. La gran mayoría de los economistas dice que el problema no existe, porque al no estar explicado en los libros ortodoxos, no puede existir. Partiendo de esa base es muy complicado…

Después, el hecho de que se logre diagnostico no implica que se le pueda cambiar la cabeza a la gente. De ahí hay un trecho enorme, pero arranquemos por saber de que estamos enfermos…

3 Me gusta

Es así, en este país es: “Vendo cada vez menos, entonces subo los precios así mantengo las ganancias”. Cuando la lógica dice lo contrario.

Eso se va a terminar cuando la gente directamente deje de comprar los productos que aumentan, el problema es que estamos tan acostumbrados a inflaciones altísimas, que la gente ya no sabe cuánto vale cada cosa, entonces dice “Uh, mirá que caro esto, en vez de comprar 4, voy a comprar 3”, entonces el consumidor le termina dando la razón al que remarca los precios.

La dictadura generó una sociedad especuladora, siendo esto algo que se afirmó después del golpe económico sufrido por Alfonsín. Cuando veo que otros cortan por el personal, perdiendo una posición que les costó muchísimo alcanzar, me quiero morir. Es todo lo contrario al manual no escrito de las PyMEs. Una vez que retrocediste, bajo una situación como la actual, no tenés retorno.

4 Me gusta

Aa salto chantallan, el de las conspiraciones pelotudas. Yo tengo mi opinion economica, y si, yo creo que despues de un año recesivo el pass through es menor. Y hay ejemplos.

Anda, en ves de chicanear con boludeces anda a buscar fotos de dolares cuando parece que se escapa, hace mucho no subis una. Bah, capaz tenes guardadas varias hace tiempo, con muchas ganas de subirlas.

Blue a 16.71

Pensás lo que ponés cuando escribís ? Estás cargando por el valor del dólar cuando ya está mas de un peso de los valores que yo ponía ? Seriamente leen lo que escriben ? Cargar a alguien que les ponía que subía el dólar y ahora ya lo tienen un peso mas arriba. Sos muy gracioso por no decir casi caricaturesco.

Algo de eso hay. Yo estoy entre los que cree que el problema inflacionario argentino es esencialmente un tema microeconomico. Lo que sucede es que la ceguera de la ortodoxia respecto al tema inflación es enorme. Plantear que la solución para bajar la inflación es restringir el dinero en circulación es lo mismo que decir que para curarle la rabia al perro hay que sacrificarlo. El ultimo ejemplo de esto (que no distingue ideologías), es Venezuela, que retiro gran parte del circulante y ya tienen una agudización tremenda de los problemas económicos en estos dìas porque la actividad económica se paraliza.

Las ideas monetaristas tienen mucho que ver con el pésimo 2016 que tuvo Argentina bajo la conducción económica de Prat Gay/Sturzenneger, y también con el pésimo 2014 bajo la gestión de Kicillof/Fabrega (nuevamente, la inflación no distingue ideologías). En ambos casos se inicio el proceso de ajuste con devaluaciòn y congelamiento en el crecimiento de la base monetaria, seguida de subas en las tasas de interés. Y ambos fueron años de inflación récord en la década, a pesar (o mas bien a causa) de una fuerte contracciòn del PBI.

El empresario PYME o el comerciante no tiene ni la mas pálida idea de cual es el dinero en circulación, la inflación a corto plazo sigue su curso incolumne a la restricción monetaria. Lo único que se logra es disminuir severamente la liquidez y paralizar el crédito en primer lugar y la producción a posteriori. La caída de la producción lejos de bajar la inflación, la retroalimenta agresivamente, ya que el ajuste monetario termina afectando mas a la oferta (producción) que a la demanda (consumo).

PD: Eso no implica que imprimir dinero a un ritmo 3 veces superior al PBI no sea inflacionario. La inflación es un proceso que necesita una sustancia para alimentarse, y es el crecimiento del dinero. En algunos periodos de la historia argentina, ese crecimiento estuvo asociado a impresión de billetes para financiar el déficit fiscal. En otros no, simplemente se emitía en forma pasiva para evitar que la economía colapse por falta de liquidez. El problema de la inflación es la argentina excede largamente a una cuestión fiscal. De hecho, la inflación se elevo de niveles de un dígito en 2003 a mas de 20% en 2007, teniendo un importante superávit fiscal en todo ese periodo.

6 Me gusta

Una aclaración: Venezuela retiró de circulación los billetes de 100 porque, entre otras cosas, “las mafias” se los llevaban en camiones a la frontera con Colombia a hacer una bicicleteada financiera. Esto independientemente del consiguiente descalabro económico en dicha medida.

1 me gusta

CHINA RELIES ON TRADE SURPLUSES

Like nearly all persisting trade surpluses, China’s trade and current account surpluses are the results of domestic demand distortions.1 These distortions, in China’s case, are ones Beijing has been trying to address at least since a famous March 2007 speech by former premier Wen Jiabao. It hasn’t done so largely because of powerful opposition from what the Beijing press excoriates as the “vested interests.” As a result of these distortions, Chinese households retain the lowest share of GDP perhaps ever recorded for a large, diversified economy and, with it, the lowest household consumption share. The obverse of its extraordinarily low consumption share is its extraordinarily high savings rate, which has fueled what will one day probably be seen as the largest investment misallocation spree in history.

This demand distortion is key. China’s trade surplus is a residual effect of a domestic growth model that has systematically forced up savings and which Beijing is finding extremely difficult to reverse. That is why despite all the concern, the structure of China’s economy makes nearly impossible a great shift from a world whose trading system is dominated by the United States to one in which China dominates. Even China’s official voice, the People’s Daily, had to point out that same day Trump’s video was released how unlikely it was that China could “overtake [the] US to lead the world.”

What prevents this shift is the role of China’s trade surplus within the structure of the global trading system. Because China’s trade surplus is a residual effect of its growth model, it plays an important part in resolving domestic demand imbalances. Until these imbalances are resolved, high and rising trade surpluses are necessary to manage the stark tradeoff Beijing currently faces between rising debt and rising unemployment.

The reason for this very difficult tradeoff is that economic activity in China has become during the past two decades overly reliant on unsustainably large increases in debt, and any moderation in credit growth will very rapidly cause unemployment to surge. Like all the countries that have followed similar growth models, China has required accelerating credit expansion to maintain current levels of growth in the country’s economic activity. Today, Chinese debt is at least 250–260 percent of GDP. China has managed to meet the GDP growth target of 6.7 percent, the level of economic activity presumably needed to keep unemployment from rising, only by increasing total debt by a frightening amount equal to a 40–45 percentage points of GDP.

Debt capacity limits are the major constraint on China’s adjustment. With each percentage point of the country’s trade or current account surplus substituting for perhaps 10–15 percentage points of debt, China’s trade surplus provides the country’s leaders with crucial breathing space as Beijing maneuvers the necessary changes that will allow China to eliminate its reliance on debt. This reliance, however, is significant. Without the rise in the debt burden, if debt were permitted to grow no faster than the corresponding growth in real wealth, or in debt-servicing capacity (which is much the same thing), China’s GDP growth would quickly fall to 3 percent or lower.2

The following five points summarize in simplified form the sequence of conditions that drive the need for China to retain large surpluses on its trade and current accounts:

Chinese debt levels are extremely high and growing too rapidly largely because the growth in Chinese investment is greater than the economy’s ability to absorb it productively. To rein in credit growth, Beijing must force a sharp deceleration in investment growth, which, because investment growth is a substantial source of economic activity, means laying off a large number of workers employed in investment-related activity.

But to prevent a potentially destabilizing surge in unemployment, Beijing must also implement policies that increase the growth rate of consumption by enough to absorb these workers.

China’s household consumption rate is among the lowest ever recorded in history because Chinese households retain a share of GDP that is also among the lowest ever recorded in history. Consumption growth is constrained by the growth in household income, and an investment deceleration puts downward pressure on the growth in household income by raising unemployment levels.

The only way for Beijing to speed up household income growth sufficiently is through wealth transfers from local governments to Chinese households equal to at least 1–2 percent of GDP every year, a policy to which there is substantial opposition from those to whom the Chinese press refer as the “vested interests.” This transfer is a five*-year to ten-year process at best.

The amount of time Beijing has in which to arrange the transfers depends on China’s debt capacity, the limits to which may be reached in as little as two years, depending on a number of variables, including of course the rate at which debt is growing. It currently takes an increase in debt every year equal to an alarming 40–45 percentage points of GDP to generate Beijing’s targeted GDP growth rate of 6.7 percent. If we assume that China’s current account surplus is 2 percent of GDP, a current account surplus set at zero it would require an increase in debt every year equal to 60–75 percentage points of GDP to generate Beijing’s targeted GDP growth rate, and an increase in debt every year equal only to 15–20 percentage points of GDP if it were double.

http://carnegieendowment.org/chinafinancialmarkets/66485

Un fragmento del último artículo de Pettis. Es un crack.

¿Como afecta esto a Boca?

1 me gusta

Aver, te cuento porque parece que no entendes, cuando hay inflacion, tu moneda se deprecia frente a otros bienes (o monedas), entonces el valor nominal del dolar frente a tu moneda SUBE. Asi que si, era obvio que iba a subir y es obvio que va a seguir subiendo mientras sigamos teniendo inflacion y una base monetaria creciendo en una tasa descomunal, culpa en parte de Prat Gay pero mayoritariamente culpa de Kicillof y Vanoli, tus estandartes economicos.

---------- Mensaje unificado a las 21:23 ---------- El mensaje anterior habia sido a las 21:16 ----------

Como nos cogen con la nafta, cuando va a ser el momento de que YPF sea sustentable sin precio sosten?

1 me gusta

Son como los bosteros. Enseguida te acusan de K.

Vanoli y Kicillof mis estandartes económicos :lol:

Si, si ya entiendo como funciona esto. El que no entendió nada es el ministro de tu bostero presidente que dijo que la devaluación no se iba a trasladar a precios y se le fue al 44%.

Dejo de contestarte porque este tema es de Juan Manuel.

A vos te voy a atender en otro lado.

3 Me gusta

Si por favor, asi dejo de leer pelotudeces

Suben una barbaridad las comisiones bancarias. Cerca del 90%.

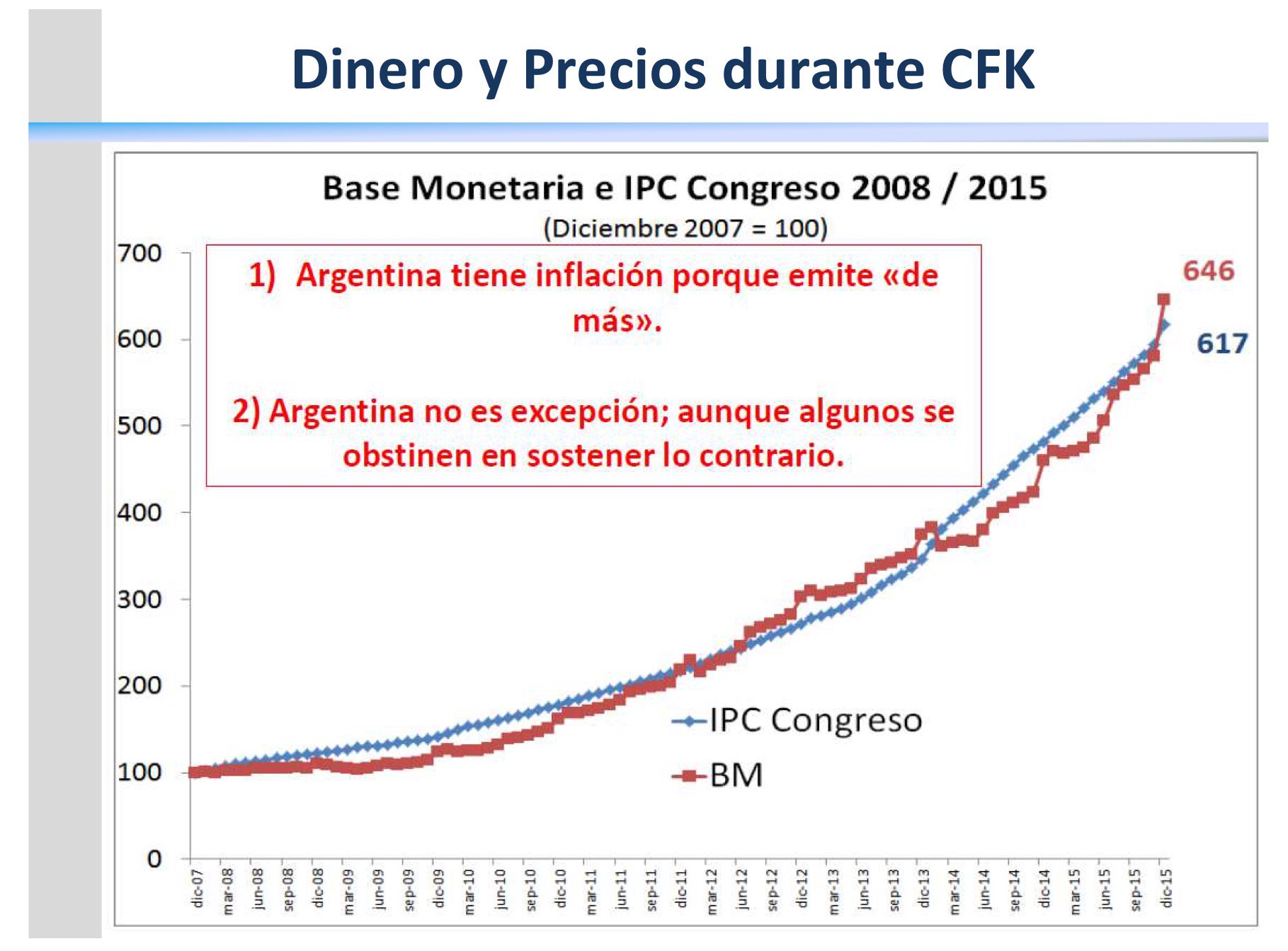

La relación es evidente:

1 me gusta

De nuevo aumenta la nafta?

La puta madre…

El gran error de judicializar las Lebac

Análisis

La esterilización monetaria permite al BCRA repartir la inflación en el tiempo.

Por Javier Milei, Economista Jefe de la Fundación Acordar

Días atrás, un conjunto de legisladores del FPV, encabezados por el diputado Héctor Recalde, presentaron una demanda judicial por la esterilización de los excedentes monetarios vía LEBAC a Mauricio Macri, Alfonso Prat-Gay y Federico Sturzenegger. Sin embargo, un análisis serio del tema implicaría que, de no ser por ignorancia, estaríamos frente a una suerte de autoimputación en el manejo malicioso de los instrumentos de política económica por parte de los demandantes en el pasado.

Al asumir la nueva cúpula del BCRA, la emisión monetaria era del 47% que, sumada a la bomba del dólar futuro, dejaba una inflación subyacente del 80%. Al mismo tiempo, la presencia del cepo, junto con el control del precio del dólar y monetización del déficit fiscal, implicó gestar un sobrante de dinero de 4% del PBI ($ 200.000 millones). Una situación similar ocurrió en 1959 y 1975, donde liberar el mercado cambiario por falta de reservas implicó sextuplicar la tasa de inflación (pasando de 20% y 30% a 120% y 180% respectivamente) y caídas del PBI del 6%.

Por lo tanto, de no ser por las medidas del BCRA, estaríamos con una hiperinflación del 500%. Sin embargo, en los hechos, la catástrofe no ocurrió fruto de la política de esterilización vía LEBAC. De este modo, haber evitado la hiperinflación implicó que el stock de LEBAC pasara de casi $ 300.000M a unos $700.000M.

Naturalmente, dicho accionar no fue libre de críticas. Uno de los ataques se basó en lo que la literatura denomina “la desagradable aritmética monetarista”, la cual señala que si uno financia el déficit fiscal con emisión monetaria y para evitar la inflación esteriliza el dinero a una tasa de interés real positiva, de no cerrarse el déficit que provoca la emisión, a la postre el nivel de precios será mayor, por lo que la tasa de inflación entre puntas será más alta. Sin embargo, el argumento tiene dos defectos. Por un lado, asume que el déficit fiscal nunca se revertirá. Por otro lado, omite la intertemporalidad subyacente en el proceso.

Concretamente, si el déficit se cerrara, frente a una muy alta inflación presente y una baja mañana, la esterilización monetaria permite al BCRA repartir la inflación en el tiempo y, dado que los flujos futuros pesan en la preferencia de los individuos menos que los presentes, la medida deriva en una ganancia de bienestar.

Ahora bien, supongamos que para el caso del BCRA no hubiera certeza sobre el cierre del déficit fiscal. Aún así, frente al caso de una hiperinflación cierta hoy respecto a una potencial en el futuro, la medida sigue siendo correcta. Y si a eso le sumamos la pasión de los argentinos por el corto plazo, no hay duda de que la esterilización ha devenido en una fuerte mejora de bienestar.

Sin embargo, eso no termina ahí. Si uno considera que la tasa promedio a la que se endeudó el BCRA fue del 28%, mientras que la inflación del año estaría en torno al 40%, eso implica una licuación del 10% de la deuda por LEBAC, motivo por el cual la ganancia de bienestar derivada de la política de esterilización se agiganta. En definitiva, aun cuando la jugada del BCRA saliera mal por falta de compromiso fiscal, la estrategia llevada a cabo por Federico Sturzenegger y su equipo ha sido óptima.

Finalmente, a la luz de los eventos monetarios analizados, esta demanda sería un búmeran para los miembros del FPV, ya que la demanda en sí misma deja en claro tres elementos: Por un lado, que lo actuado en materia de LEBAC intentó corregir los desequilibrios monetarios gestados por el kirchnerismo, Por otro, que si consideran que lo actuado ha sido fraudulento, eso implica autoinculparse en el manejo malicioso de la política monetaria con intenciones de dejar plantada una bomba, y Frente a otras iniciativas del mismo bloque, pareciera existir la intención de forzar un rumbo que hunda en la más ridícula de las pobrezas a millones de argentinos como corolario de las miserias de los políticos.

En definitiva, la intervención política no sólo en economía generaría efectos opuestos a los deseados, sino que dichos resultados se extenderían al terreno de lo legal.

http://www.ieco.clarin.com/finanzas/gran-error-judicializar-Lebac_0_1706229512.html