Es increíble que exista un personaje como Brancatelli. Bueh.

Estoy con Fraga yo también más allá de cómo se expresó (que encima fue aclarado en la misma frase). No dice nada nuevo, es sabido que el anterior gobierno fomentó el consumo por encima de los niveles que al país le convenía para tener un crecimiento sostenible en el tiempo. No sólo perjudicando el ahorro (crecimiento futuro) sino también generando una inflación de más de 20 puntos en promedio con los consecuentes problemas cambiarios.

Fraga menciona el tema de la vivienda. Bueno, acá unos artículos que hablan de ese tema y de lo del consumo:

Mamá, amigos, tengo una TV color (o el ahorro de la familia argentina)

[SPOILER]Si hay una queja que no tiene fronteras en relación al sistema bancario es la falta de financiamiento productivo. La queja tiene sus razones, aunque no necesariamente las que uno escucha cuando el tema se ataca desde una perspectiva local.

A nadie familiarizado con el negocio bancario se le escapa que el mismo ha sufrido una transformación estructural que lo ha llevado a especializarse en servicios de liquidez y financiamiento de la demanda (préstamos al consumo, hipotecas y otro productos securitizables), resignando algunas de sus funciones específicas (canalización de ahorros a proyectos de inversión, transformacíón de plazos), hoy a cargo de otros instrumentos (mercado de capitales, banca de desarrollo) o, en algunos casos, de nadie.

¿A qué se debe este giro en la composición del crédito? Razones comúnmente invocadas incluyen: (i) un sesgo a la consolidación bancaria implícito en las reglas de Basilea, (ii) innovación tecnológica que ha reducido el costo relativo de productos bancarios homogéneos y estandarizables, (iii) una mayor competencia bancaria, inducida por la homogeneización tecnológica, que ha contribuido a la mencionada consolidación y al cambio del modelo de negocio, de una banca de relaciones y nombres a un “arm´s length” banking basado en documentación, historia crediticia y scoring -todo lo cual ha favorecido el desarrollo de productos de fácil estandarización, a expensas de clientes que requieren un conocimiento específico y una relación personalizada. Por último, el avance del mercado de capitales sobre los clientes prime fue desplazando a los bancos a un modelo de servicios de liquidez (incluyendo créditos personales y por tarjetas) a clientes minoristas que al depositar en el mismo banco reducen los costoso de administración y el riesgo de crédito.

Este patrón es generalizado. Partiendo la cartera de préstamos al sector privado en préstamos comerciales (empresas) personales e hipotecarios, la historia que nos cuenta una muestra aleatoria de países avanzados y emergentes se ve así:

La sustitución de crédito corporativo es en este caso liderada (previsiblemente) por el crédito hipotecario. Los bancos financian así el ahorro en ladrillos, un componente esencial en la cartera de ahorros de las familias en países avanzados.

Si nos acercamos al barrio latinoamericano, el mismo gráfico se ve así:

Como se puede apreciar, aquí también, con el previsible rezago, se ha producido un desplazamiento del financiamiento de la inversión al financiamiento de la demanda. Pero con una diferencia crucial: ésta última toma la forma de créditos al consumo. Es que, desde el punto de vista del banco comercial, la capacidad de prestar a las familias está dada por su capacidad de endeudamiento, y en ausencia de un mercado hipotecario, ese espacio está siendo ocupado por el resto de los productos minoristas, en particular, tarjetas y créditos personales.

En otras palabras, mientras en el norte el cliente bancario ahorra en ladrillo, en el sur ahorran en automóviles, heladeras y LCDs.

¿Cómo se ve nuestro querido país según este prisma bancario? Pues no muy bien.

En países en desarrollo con alta precariedad laboral y redes de protección social limitadas y cambiantes sería recomendable una mayor tasa de ahorro (esto es, invirtiendo lo que no se gasta en activos que preserven su valor de cambio). Si bien es cierto que muchos ahorran en ladrillos sin siquiera acercase al banco, la figura anterior deja abierta la pregunta sobre la calidad del ahorro de la familia argentina, y de hasta qué punto la moda de apuntalar el crecimiento mediante el consumo apalancado conspira contra el bienestar futuro.

[/SPOILER]

De la distribución del ingreso a la distribución de la riqueza (el ahorro de la familia argentina, redux)

[SPOILER]¿Puede un modelo de redistribución progresiva del ingreso llevar a una redistribución regresiva de la riqueza?

[b]Pensemos un ejemplo simple. Imaginemos un mundo compuesto por capitalistas y trabajadores, en el que el gobierno favorece un modelo de crecimiento basado en la demanda interna mediante un incremento del gasto social, subsidios a los servicios, tasas de interés artificialmente bajas, y otras transferencias de ingreso que generan un boom de consumo privado a expensas de un recalentamiento inflacionario de la economía.

Imaginemos también que, en ausencia de activos de ahorro indexados, y en presencia de tasas de interés real negativas, la inflación estimula el ahorro en bienes, pero que el patrón de oferta de crédito (poco hipotecario, mucho de consumo de durables), unido a otras obvias indivisibilidades (para comprar una casa hace falta ahorrar muchos más tiempo que para comprar un LCD) llevan a que el ahorro potencial de los trabajadores se “invierta” en autos, heladeras, LCDs, etc., todos instrumentos de valor declinante en el tiempo.[/b]

Como consecuencia de esto, uno esperaría que los mayores ingresos del trabajador acabarían en parte alimentando la riqueza relativa del capitalista (el productor de autos, heladeras, LCDs). En otras palabras, en ausencia de instrumentos de ahorro genuino, la redistribución progresiva de los flujos (ingresos) podría abonar una redistribución regresiva (o, en todo caso, pro capitalista) de los stocks (riqueza).

En un post reciente, sugería que algo así podría inferirse (al menos en relación a nuestros vecinos) a juzgar por la composición del crédito: un mayor ahorro en LCDs a expensas del ahorro en ladrillos. Como bien marcaba uno de los comentaristas, el crédito es una medida muy imperfecta de las decisiones de ahorro de las familias. Desgraciadamente, no existen estadísticas sobre ahorro por hogar para discutir la distribución de la riqueza con los datos apropiados.

Pero algo se puede avanzar. (Los gráficos, me apuro a destacar, fueron pergeñados con la siempre invalorable ayuda de Luciano Cohan.)

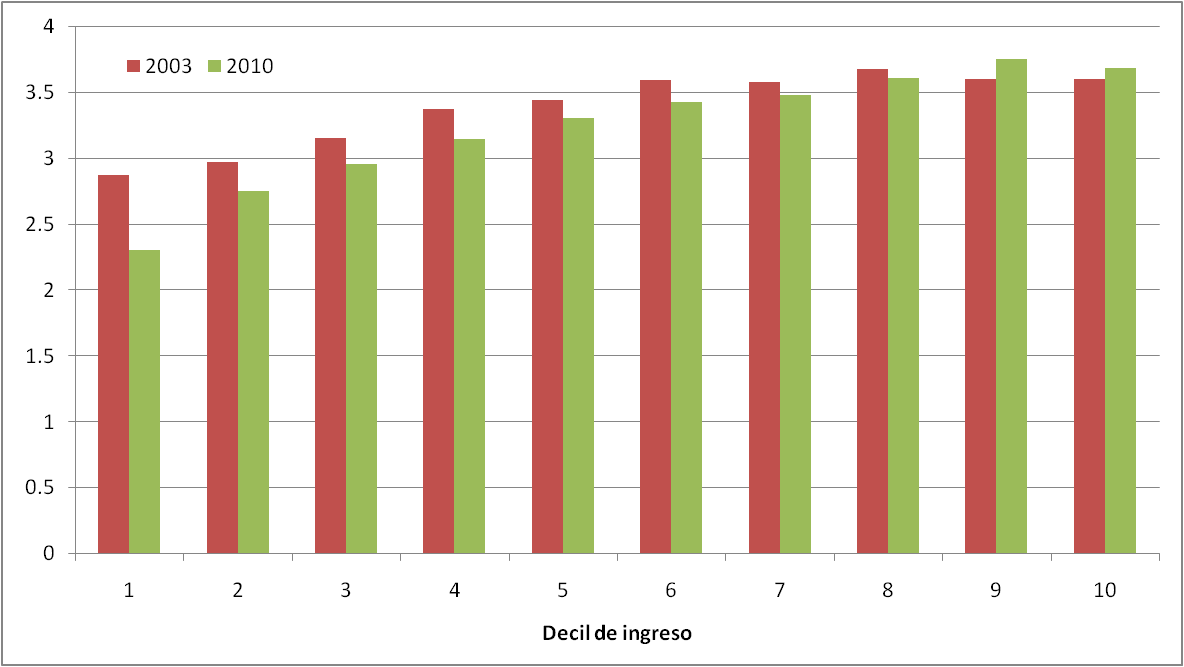

Por ejemplo, si mi hipótesis es correcta, uno esperaría que, ceteris paribus, el porcentaje de hogares que son dueños de sus casas declinara. La EPH nos permite extraer este “cociente de propiedad de la vivienda” por decil de ingresos y a lo largo del tiempo. Se ve más o menos asi (el salto en 2003 se debe a un cambio metodológico):

A primera vista parecería que efectivamente el cociente de dueños viene cayendo. Recordemos que este cociente es asimilable a un stock: se mueve lento. Si pudiéramos estimar el porcentaje de nuevos hogares que terminan adquiriendo su casa, el cociente sería, imagino, bastante más alto.

Sin embargo, no es obvio que sean los hogares de menores ingresos los principales perjudicados -al menos a juzgar por notas como ésta, que sugieren que el efecto LCD afectaría fundamentalmente a la clase media alta. Después de todo, los trabajadores del ejemplo engloban la mayor parte del espectro de ingresos (gerentes, trabajadores agremiados, cuentapropistas, informales, etc).

Esta presunción se ve convalidada al analizar por decil de ingreso la distribución de esta involución del cociente de dueños. En efecto, es en los deciles más altos (los de mayor ingreso) donde la retracción del cociente ha sido mayor:

(De paso: ¿70% de los hogares más pobres son dueños de su vivienda? Confieso que me sorprendieron por lo altos, pero los resultados son consistentes con los del último censo y, tratándose de la EPH, deberíamos creerles. Ciertamente se trata en muchos casos de viviendas precarias…

…pero no deja de ser un dato alentador.)

Naturalmente, estos datos son el resultados de cambios en la oferta y la demanda. Por ejemplo, podría especularse que la caída en el cociente de propiedad se debió a un aumento en la búsqueda de vivienda propia (por ejemplo si, por una inversión del fenómeno mammone, la mamma le diera un ultimatum al hijo de treinta años para que se busque un lugar propio). Del mismo modo en que el desempleo puede aumentar porqwue aumenta la población activa, la tasa de dueños puede disminuir porque aumentan los hohagres independientes.

Pero una mirada al tamaño de hogar promedio no justifica la caída del cociente. De hecho, los hogares de ingresos por encima de la media no modificaron sustancialmente su tamaño promedio:

[b]Entonces, ¿puede un modelo de redistribución progresiva del ingreso llevar a una redistribución regresiva de la riqueza?

La respuesta en el caso argentino es más compleja. Por un lado, parecería que la evolución pro consumo del crédito bancario es consistente no sólo con la evidencia anecdótica sino también con los datos de la EPH: los hogares ahorran menos en ladrillos que en los 90s (y, a juzgar por la enanización del ahorro bancario y la aprensión natural que los activos financieros suelen despertar en el inversor promedio, probablemente tampoco ahorran mucho en otros instrumentos).

Pero es la clase media la que parece más afectada en este sentido, en parte porque es la única con alguna capacidad de ahorro y en parte porque (conswcuencia de lo anterior) es la que tiene acceso al crédito de consumo.

Todo lo cual parecería sugerir que los ahorros de los hogares argentinos durante esta bonanza de crecimiento terminarán acumulándose en menos manos.[/b]

[/SPOILER]

La lenta inquilinización de la familia argentina

[SPOILER]Hace unos meses, en varios post alusivos, sugería que la falta de crédito hipotecario y la represión financiera que genera tasas reales negativas (dos fenómenos vinculados entre sí) podían llevar a que la redistribución del ingreso (por la mejora en el empleo y el salario real) derivara en una peor distribución de la riqueza (por la caída del valor real de los activos netos de los hogares) en la medida en que el ingreso adicional se “invirtiera” en bienes durables de rápida depreciación (autos, televisores) o en activos financieros licuados por la inflación.

Como no hay medidas confiables de la distribución de la riqueza (mucha de la cual no está declarada), puee ser útil mirar la evolución del porcentaje de dueños de hogar. El argumento era simple: el instrumento de ahorro de las clases medias y bajas es el ladrillo; si mi hipóteis del desahorro es correcta, en la medida en que los ahorros se desplacen del ladrillo a otros bienes durables, debería verse una caída en la proporcion de dueños de las propiedades que habitan. En este post encontraba que los datos de la Encuesta Permanente de Hogares (EPH) estaban en linea con los temores señalados en la nota.

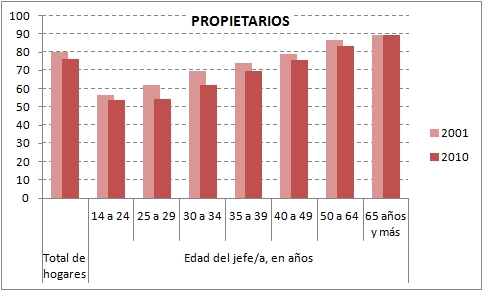

La encuesta, como su nombre lo indica, se hace a partir de una muestra, no del universo completo. A raiz de esto, un distiguido colega me envía estos cuadros elaborados a partir de una comparación de los datos censales de 2010 (publicados recientemente) con los de 2001. O sea, el universo completo. De paso, me tira unos cortes geográficos y por categorías que permiten hilar la historia de la vivienda de manera más fina. Los datos de GBA confirman la lente inquilinización de la familia argentina (el mismo patrón se repite en el resto de los centros urbanos).

Es posible pensar esta evolución como un producto indeseado de una política de fomento del crédito barato y de la demanda agregada que termina ahogando al primero (en rigor, limitándolo al préstamo corto de consumo), direccionando la segunda hacia el consumo suntuario, y encareciendo la propiedad en tanto activo de reserva (refugio contra la inflación). El potencial propietario que no califica para la hipoteca alquila y se endeuda con el banco para comprarse el auto. Todo esto para beneficio de unos pocos proveedores (los mismos beneficiarios, casualmente, de la maquila fueguina o demás regímenes especiales de protección) y en detrimento de la distribución de la riqueza. (Naturalmente, esto sólo puede ser parte de la respuesta, en la medida en que el creciente déficit de propietarios se repite en clases bajas que difícilmente accedan al crédito en situación normal. La otra mitad, entonces, remitiría a los escasos avances en materia de vivienda social que señalaba en este post.)

En suma, buenas intenciones, mal cálculo, y nada que sugiera un cambio de estrategia en un área crítica del desarrollo social. Como dicen las cabezas parlantes, fighting fire with fire.[/SPOILER]