(Gracias por responder rápido; quería postear esto por separado)

¿De qué hablamos cuando hablamos de dolarización en Argentina? Apuntes económicos para la batalla cultural

by Eduardo Levy-Yeyati on 21 junio, 2012

Trabajo conjunto con Federico Bragagnolo

“Esto es una batalla cultural, no vayan a creer que hay cuestiones económicas”[i] dijo la Presidenta Cristina Kirchner el pasado 6 de junio refiriéndose al tema cambiario en Argentina

[SPOILER]

La sustitución del peso por el dólar (la “dolarización”) se puede dar en los tres usos tradicionales de la moneda:

como unidad de cuenta (para denominar el precio de bienes, servicios y salarios),

como medio de pago (para pagar bienes, servicios y salarios) y

como reserva de valor (para denominar instrumentos de ahorro e inversión).

la dolarización puede darse en uno de estos usos y no en los otros, y cada una de estas sustituciones tiene causas y consecuencias marcadamente distintas

podemos llamar

dolarización real (o indexación al dólar) al uso del dólar para denominar precios no financieros (como salarios, contratos de alquiler, precio de venta de viviendas y bienes y servicios en general). Suele surgir en el marco de procesos extendidos de alta inflación en los que el uso del dólar limita el riesgo de fijar precios en pesos que la inflación desactualizará rápidamente.

dolarización de pagos al uso del dólar para hacer efectivos estos precios (por ejemplo, comprar una propiedad con billetes de dólar). La forma más extrema de dolarización, la de pagos, suele reflejar la huida de la moneda en contextos hiperinflacionarios que licúan incluso el efectivo (circulante o depósitos a la vista) que los individuos guardan para gastos cotidianos.

dolarización financiera al uso del dólar para la denominación de los contratos financieros de ahorro e inversión (por ejemplo depósitos y préstamos bancarios y bonos de deuda). Es la más habitual en economías con un pasado con recurrentes episodios de inflación y devaluación.

La Argentina de la convertibilidad fue por sobre todo un caso de dolarización financiera que involucró, crucialmente, al sistema bancario. La dolarización real declinó durante el período hasta ser apenas marginal al momento de la crisis; de ahí que el traslado a precios de la devaluación de 2002 haya sido tan bajo. En cambio, la dolarización financiera –promovida por el uno a uno que, por definición, se negaba a reconocer el riesgo cambiario– generó los descalces de moneda (obligaciones en dólares de deudores con ingresos en pesos que se vuelven impagables ante una devaluación real) que motivaron el default, la pesificación compulsiva y el rescate bancario de 2002.

Por su parte, la dolarización de pagos nunca alcanzó niveles masivos; de ahí que la demanda de pesos para transacciones (circulante y depósitos a la vista) fuera estable e incluso creciente en momentos en que el tipo de cambio se devaluaba cerca de 300%, posibilitando la política monetaria y evitando una hiperinflación.

“Los argentinos piensan en dólares”

la estabilización de la inflación, la flotación cambiaria y una estrategia deliberada de las oficinas de crédito público de los países de la región demostraron que la dolarización era perfectamente reversible. Lo mismo, en menor medida, ocurrió con la dolarización en Argentina. Desde la salida de la convertibilidad y la pesificación forzosa, el país mostró niveles declinantes de dolarización financiera –auxiliado por los límites impuestos al sistema financiero en su capacidad de prestar en moneda extranjera, por las expectativas de apreciación real tras la devaluación y por el incipiente desarrollo de un mercado de instrumentos indexados al CER (índice elaborado a partir de la evolución del índice de precios al consumidor (IPC) del INDEC).

¿Qué he hecho yo para merecer esto? De la pesificación forzosa a la redolarización

En 2002 se buscó limitar fuertemente la dolarización y el desbalance de monedas mediante límites muy restrictivos a la capacidad de prestar en dólares por parte del sistema financiero, de modo de promover al peso como moneda de intermediación financiera. Gracias a esta pesificación prudencial los bancos tuvieron (y tienen) pocos incentivos para captar depósitos en dólares, ya que éstos solamente pueden ser prestados a deudores con ingresos registrados en dicha moneda (esencialmente, exportadores).

Por otro lado, la re-estructuración de deuda de 2005 redujo fuertemente el nivel de dolarización de la deuda pública externa (que no había podido ser pesificada de jure), en la medida en que los inversores institucionales locales optaron por títulos indexados a la inflación para calzar sus pasivos. De este modo, la aparición de instrumentos en pesos (como los bonos soberanos Par y Cuasi Par indexados al índice CER), generó una suerte de pesificación voluntaria o de mercado al mejorar la oferta en moneda local.

Por último, la implementación de políticas macroeconómicas prudentes en un contexto de crecimiento económico e inflación baja fue el factor principal para explicar el retorno de la confianza en la moneda que se reflejó en la remonetización de la economía evidenciada entre 2003 y 2006.

¿Qué factores explican la de redolarización de la economía argentina en un contexto de bonanza?

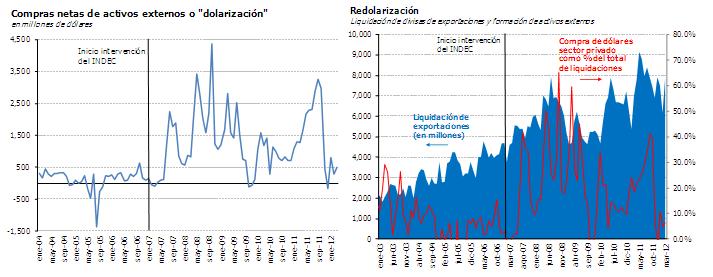

1º la intervención del INDEC: el primer trimestre de de 2007 fue el punto de inflexión de los flujos de capitales al país (Figura 3), asociado a la inesperada manipulación del IPC, el índice en base al cual se indexaba la mayoría de los títulos en pesos. La intervención fue vista por los inversores como un incumplimiento encubierto de las obligaciones soberanas, y marcó el principio de la redolarización.

*ni el elevado riesgo país ni la redolarización de los ahorros son herencia de la crisis.

2º preciación real acumulada del peso (pérdida del “colchón cambiario”) como resultado de una inflación en aumento, de un dólar que internacionalmente, con la crisis financiera global, recuperó valor en relación al resto de las monedas, y de un tipo de cambio nominal reprimido por la intervención del Banco Central con el fin de usarlo como ancla nominal de precios.

3º política de tasas bajas con el fin de sostener políticas de impulso de la demanda de los hogares a través del subsidio del crédito (fundamentalmente, el de consumo), a expensas del ahorro.

Con un superávit comercial en baja, un Banco Central indiferente a la inflación, y sin el CER como unidad de indexación, es natural que a medida que se extinguieran las expectativas de apreciación, las tasas subieran como lo hicieron en la segunda mitad de 2011 –y que la estrategia del Banco Central de sostener tasas reales negativas abriera la puerta al rebalanceo de carteras hacia el dólar.

Una carrera en etapas

En un primer momento, la salida de capitales y la redolarización estuvieron más relacionadas a la incertidumbre en relación a la inflación y a la falta de instrumentos de ahorro en pesos que con expectativas de depreciación

a partir de 2011, con un tipo de cambio que comenzaba a percibirse como atrasado –no por el balance comercial (positivo) sino por la salida de capitales– se aceleraron las expectativas de un ajuste cambiario.

Así, ante la resistencia del gobierno a flotar la moneda, la salida de capitales, que en 2011 se tradujo en una pérdida de reservas internacionales de US$6,200 millones (sin restar el aumento de US$4,000 millones de los pasivos externos del Banco Central), generó sus propias expectativas de devaluación, realimentando la demanda neta de dólares, al estilo de las corridas cambiarias tradicionales. En esta ocasión, sin embargo, un ajuste menor del tipo de cambio habría puesto fin al episodio, con un costo bajo en términos de su traslado a la inflación dada la desaceleración de la demanda ya visible a fines de 2011.

Luego de las elecciones, en lugar de dejar deslizar el tipo de cambio el gobierno optó por aplicar controles de cambios

*si bien la política cambiaria estuvo en parte orientada a preservar el tipo de cambio oficial como ancla de precios (en rigor, impedir que una corrección cambiaria se trasladara a la inflación), en la práctica el incremento de costos por restricciones de oferta y el traslado parcial a precios del dólar paralelo llevaron a que en los primeros cinco meses del año se acelerara la inflación (de 22.8% en diciembre pasado a 23.9% en mayo según el IPC de consultoras privadas relevado por el Congreso).

¿De qué hablamos cuando hablamos de pesificación en Argentina?

Argentina tuvo su experiencia con la pesificación forzada de 2002, que generó un saldo de ahorros a la espera de su redolarización mediante el goteo de depósitos –la principal amenaza macrofinanciera del primer año de las postconvertibilidad. De hecho, podría decirse que la pesificación de 2002, al potenciar el overshooting del tipo de cambio e inflar las expectativas de depreciación, contribuyó a la dolarización de ahorros, que sólo se revertiría al llegar el tipo de cambio a su punto de inflexión.

Años más tarde, Argentina transitó el sendero desdolarizador al igual que sus vecinos pero se desvió a mitad de camino –al tiempo que lo hacía en los procesos de convergencia hacia la estabilidad de precios y de acceso a la inversión externa. Este derrotero sin duda tuvo componentes culturales, pero su evolución en la primera poscrisis sugiere que se rigió sobre todo por factores económicos: riesgo y retorno, basados en rendimientos diferenciales y expectativas de inflación y tipo de cambio que fueron el reflejo de las políticas macroeconómicas. En otras palabras, de la cultura económica.

FUENTE:¿De qué hablamos cuando hablamos de dolarización en Argentina? Apuntes económicos para la batalla cultural[/SPOILER]

Muy buena exposición. Traté de sacar lo mejor. Recomiendo leerla completa, incluyendo los pies de página.

---------- Mensaje unificado a las 20:21 ---------- El mensaje anterior habia sido a las 20:20 ----------

pd: volvé Nestor!